Expertise

Ihre Vorteile

- Beliebtes Steuersparmodell bei Thesaurierung von Gewinnen

- Haftungsvermögen der operativen GmbH reduzieren

- Steuerneutrale Einbringung der operativen GmbH bei Stimmrechtsmehrheit

- Anschaffungskosten in steuerfreies Ausschüttungspotenzial umwandeln

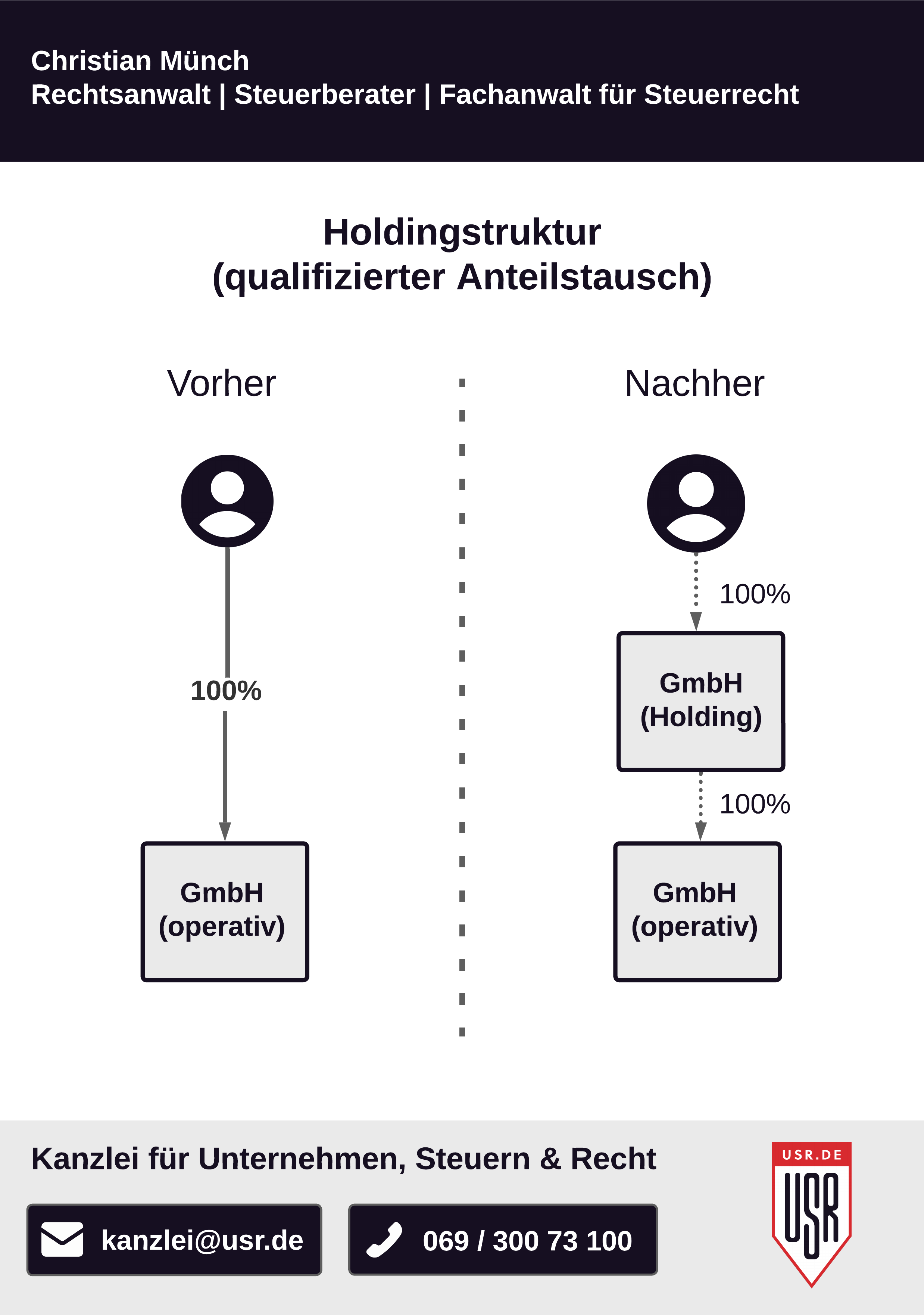

Soll eine operative GmbH nachträglich in eine Holdingstruktur überführt werden, kann dies unter bestimmten Voraussetzungen steuerneutral erfolgen (qualifizierter Anteilstausch). Voraussetzungen ist u.a., dass die Holdinggesellschaft nach dem Anteilstausch unmittelbar die Mehrheit der Stimmrechte an der operativen GmbH hält und für die Einbringung der Geschäftsanteile an der operativen GmbH neue Anteile gewährt werden. Rechtlich kann die Einbringung entweder im Rahmen der Neugründung der Holdinggesellschaft erfolgen oder im Wege einer Kapitalerhöhung einer bestehenden GmbH. Bereits ab dem auf die Einbringung folgenden Kalenderjahr profitiert die Holdinggesellschaft von weitgehend steuerfreien Gewinnausschüttungen (95%), vorausgesetzt die Beteiligungsquote an der operativen Gesellschaft beträgt zu Beginn des Kalenderjahrs mindestens 15%.

Profitieren Sie von meinem Know-how

Newsletter "Steuern & Recht"

Beratung

Die Beratung beinhaltet eine Analyse, ob die Holdingstruktur für Sie geeignet ist. Außerdem prüfe ich die rechtlichen und steuerlichen Auswirkungen, insbesondere inwieweit die Errichtung der Holdingstruktur steuerneutral möglich ist. Bei Fragen stehe ich Ihnen jederzeit für Besprechungen oder Telefonate zur Verfügung.

Vertragsgestaltung

Sobald im Rahmen der Beratung alle Fragen geklärt sind und die steuerliche Analyse positiv ausgefallen ist, kümmere ich mich für Sie um alle benötigten Verträge für den qualifizierten Anteilstausch (Holdingstruktur), z.B. um den Gesellschaftsvertrag der Holding und den Einbringungsvertrag, und koordiniere auf Wunsch den Notartermin.

Anträge etc.

Damit der qualifizierte Anteilstausch steuerneutral funktioniert, müssen bestimmte Anträge gestellt werden und jährlich bis zum 31. Mai Nachweise erbracht werden (sieben Jahre). Selbstverständlich unterstütze ich Sie bzw. die Holding auch dabei.

Abwehr

Immer wieder ergeben sich bei der Umsetzung von Holdingstrukturen nachfragen des Finanzamts, teilweise sogar (unberechtigte) Steuerforderungen. Auch bei diesen Angelegenheiten vertrete ich Sie bzw. die Holding und kümmere mich bis zum Abschluss des Projekts.

Zeit sparen & Fehler vermeiden

Was zu beachten ist

- Steuerrisiko bei Umsetzung ohne Steuerberater, z.B. durch Aufdeckung stiller Reserven

- Steuervorteile erst ab 1.1. des Folgejahres und bei Einhaltung der Mindestbeteiligungsquote

- Einbehalt von Kapitalertragsteuer bzw. Freistellungsmöglichkeiten prüfen

- Steueroptimierung durch sonstige Gegenleistung möglich (steuerfreies Ausschüttungspotenzial)

- Umsatzsteuerliche Auswirkungen (z.B. Organschaft) von Anfang an berücksichtigen

- Siebenjährige Sperrfrist, die z.B. beim Verkauf der operativen GmbH eine Nachversteuerung auslöst

- Nachweispflichten beachten, da das Gesetz sonst einen (steuerpflichtigen) Verkauf fingiert