Expertise

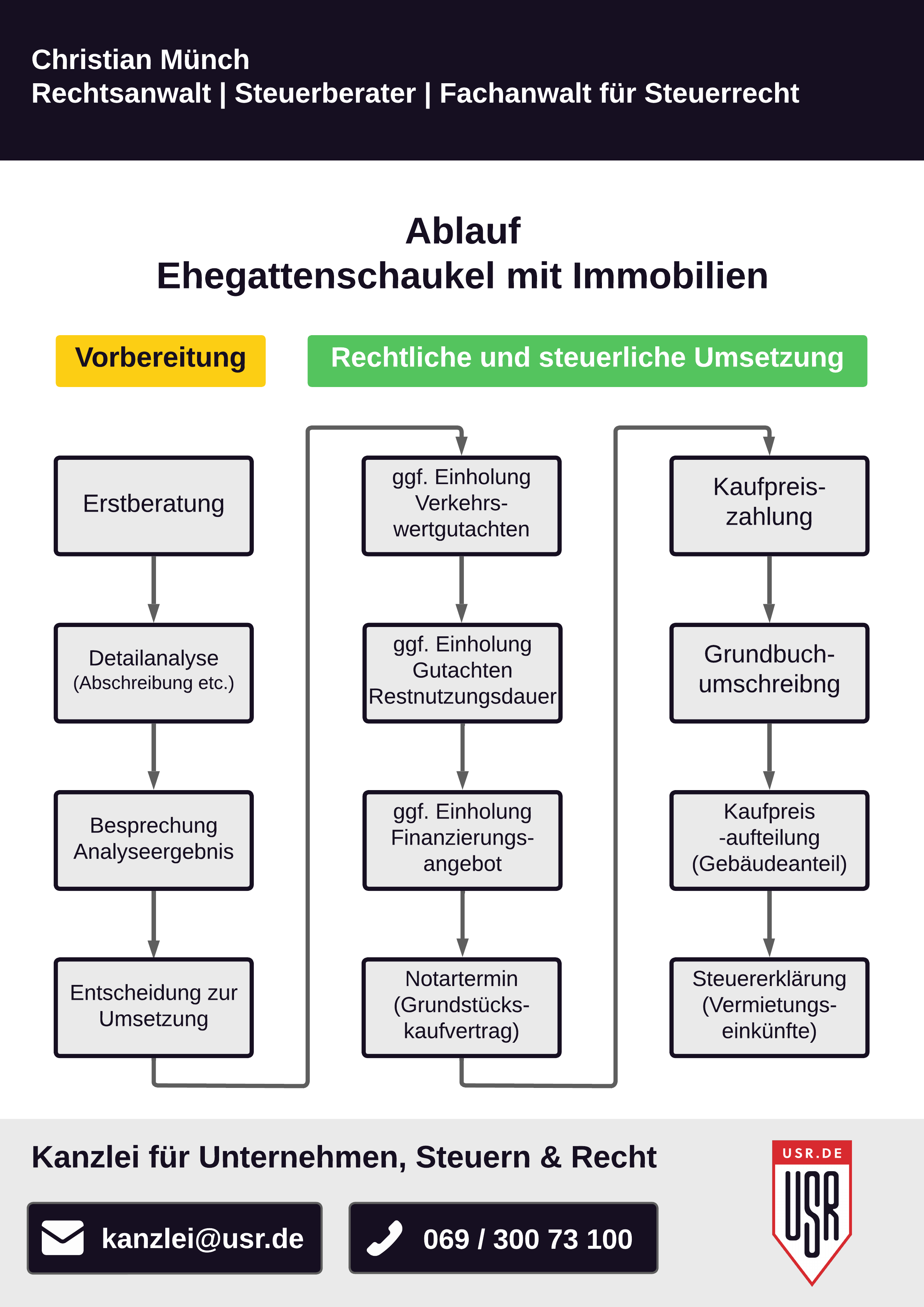

So funktioniert's

- In einem ersten Schritt wird die vermietete Immobilie nach Ablauf der Spekulationsfrist von 10 Jahren aus dem Privatvermögen des einen Ehegatten an den anderen Ehegatten oder z.B. an die Kinder zum Verkehrswert verkauft.

- Den Kaufpreisanteil für das Gebäude kann der erwerbende Ehegatte über 50 Jahre abschreiben und so seine Vermietungseinkünfte mindern.

- Betrug die Abschreibung (AfA) beispielsweise bisher 10.000 Euro pro Jahr und hat sich der Wert des Gebäudes aufgrund der allgemeinen Marktentwicklung in den letzten zehn Jahren um 50% erhöht, kann der erwerbende Ehegatte künftig 15.000 Euro Abschreibung geltend machen. Im Spitzensteuersatz von 42% ergibt sich dadurch ein Steuervorteil von 2.100 Euro pro Jahr. Wäre die Immobilie bereits voll abgeschrieben, läge der Steuervorteil sogar bei 6.300 Euro.

- Im Privatvermögen löst der Verkauf nach Ablauf der zehnjährigen Haltefrist außerdem keine Spekulationssteuer aus und Übertragungen an Ehegatten bzw. Kinder sind grunderwerbsteuerfrei.

- Die Finanzierung des Kaufs kann entweder über einen Bankkredit oder ein fremdübliches Darlehen zwischen den Ehegatten erfolgen.

- Vor der Umsetzung ist eine individuelle Steueranalyse unerlässlich um teure Steuerfallen zu vermeiden.

- Ehegattenschaukel deshalb, weil das Steuersparmodell nach zehn Jahren wiederholt werden kann, sodass der veräußernde Ehegatte die Immobilie zurückerhält.

Profitieren Sie von meinem Know-how

Checkliste zur Ehegattenschaukel

Beratung

In der Beratung kläre ich anhand Ihrer individuellen steuerlichen Verhältnisse u.a., wie hoch der Steuervorteil der Ehegattenschaukel ist, wie schnell sich die Transaktionskosten etc. amortisieren und welche weiteren rechtlichen bzw. steuerlichen Auswirkungen sich ergeben.

Vertragsgestaltung

Bei der vertraglichen Umsetzung helfe ich Ihnen bei der steueroptimalen Gestaltung des Immobilienkaufvertrags (z.B. Kaufpreisaufteilung) und erstelle auf Wunsch beispielsweise den Darlehensvertrag für das Verkäuferdarlehen.

Steuererklärungen

Gerne unterstütze ich Sie insbesondere bei der ersten Steuererklärung nach dem Verkauf an den Ehegatten bzw. Kinder, in der die Abschreibung für den Gebäudeanteil neu zu ermitteln ist, um so steuerlich das beste Ergebnis zu erzielen.

Abwehr

Manchmal kommt es z.B. bei der Kaufpreisaufteilung zwischen Grund und Boden sowie Gebäude oder bei der Anerkennung des Verkäuferdarlehens zu Ärger mit dem Finanzamt. Selbstverständlich helfe ich Ihnen auch bei der Abwehr unberechtigter Steuerforderungen.

Zeit sparen & Fehler vermeiden

Was zu beachten ist

- Funktioniert i.d.R. nur mit Immobilien im Privatvermögen und außerhalb der Spekulationsfrist.

- Damit die Ehegattenschaukel steuerlich anerkannt wird, muss diese wie ein Verkauf zwischen fremden Dritten vereinbart und tatsächlich durchgeführt werden.

- Der Verkauf muss notariell beurkundet werden (außer die Ehegatten halten die Immobilie z.B. über eine GbR).

- Besondere Vorsicht ist bei Vereinbarung eines Verkäuferdarlehens gegeben, das in allen Details fremdüblich sein muss.

- Bei richtiger Strukturierung werden die Zinsen aus dem Verkäuferdarlehen nur mit 25 % beim veräußernden Ehegatten besteuert (Einkommensteuer).

- Optimierungspotenzial besteht - je nach Fall - durch Einholung eines Gutachtens zur Kaufpreisaufteilung bzw. zur Restnutzungdsdauer.