Expertise

Ihre Vorteile

- Bei Übertragung von Einkünften aus Vermietung und Verpachtung im Wege des Zuwendungsnießbrauchs an unterhaltsbedürftige (minderjährige) Kinder kann bei diesen der Grundfreibetrag genutzt werden.

- Bis zur Höhe des Grundfreibetrags fallen bei den Kindern keine Steuern an und darüber hinaus bestehen regelmäßig Progressionsvorteile beim Steuersatz.

- Durch den Zuwendungsnießbrauch können Unterhaltsverpflichtungen gegenüber Kindern ganz oder teilweise erfüllt werden und gleichzeitig unter optimalen Voraussetzungen Steuern gespart werden.

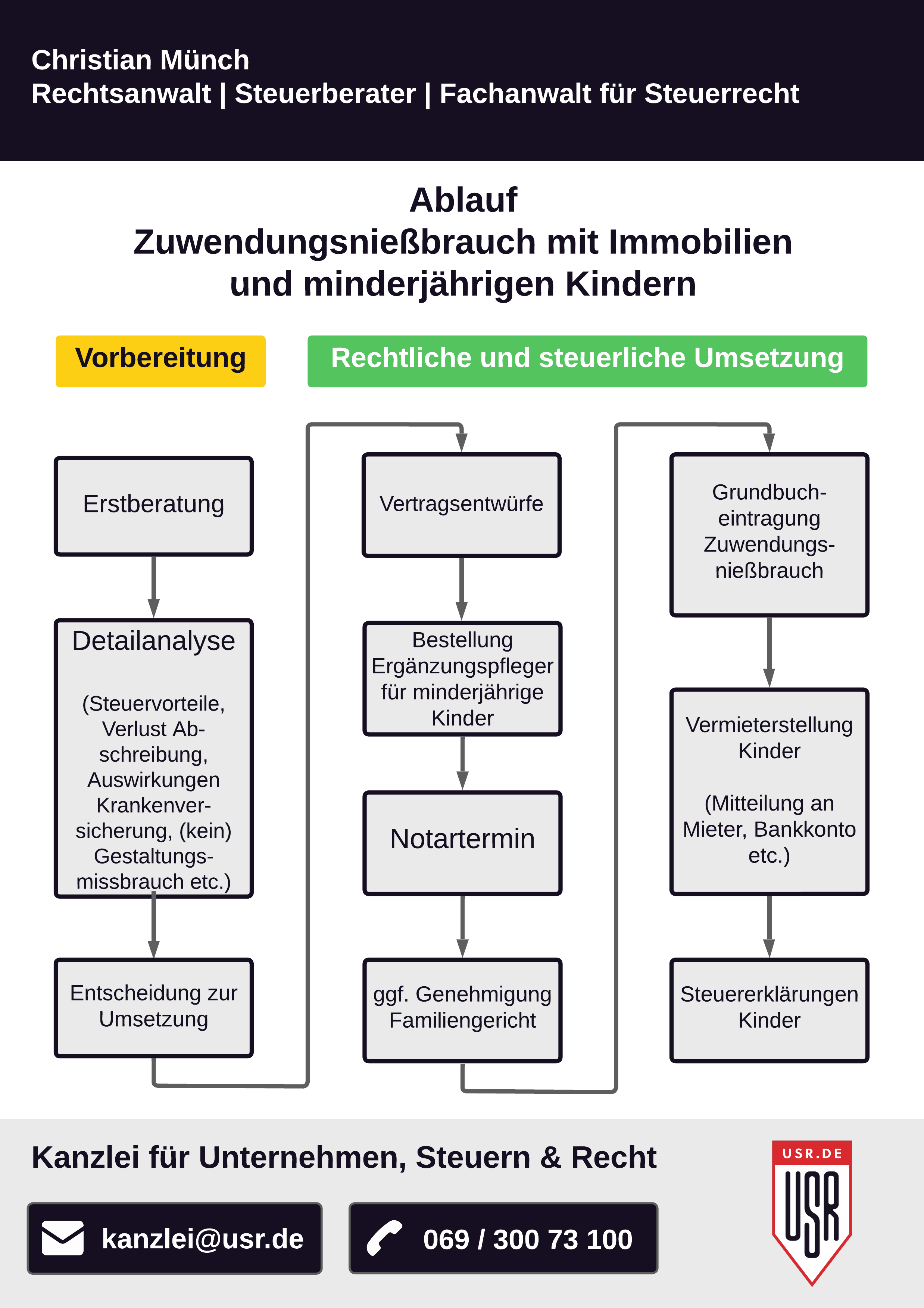

Um den Zuwendungsnießbrauch rechtssicher und steuerlich wirksam umzusetzen, sind einige Punkte zu beachten. Der sicherste Weg ist regelmäßig ein dingliches Nutzungsrecht, d.h. der Zuwendungsnießbrauch muss im Grundbuch eingetragen werden. Bei minderjährigen Kindern ist außerdem zu deren Schutz auf die Mitwirkung des Ergänzungspflegers zu achten, da der Eintritt in die Vermieterstellung rechtlich nachteilhaft ist. Je nach Fallgestaltung ist zusätzlich eine familiengerichtliche Genehmigung einzuholen. Für die steuerliche Anerkennung darf nicht nur die Einkunftsquelle auf Kinder übertragen werden, sondern diese müssen auch tatsächlich die Verwaltungs- und Dispositionsbefugnis haben (ggf. in Vertretung durch die Eltern).

Profitieren Sie von meinem Know-how

Newsletter "Steuern & Recht"

Beratung

Ob der Zuwendungsnießbrauch für Sie überhaupt in Frage kommt, lässt sich am besten in einer Erstberatung klären. Ist dies der Fall, analysiere ich anhand Ihrer persönlichen Verhältnisse, ob die Steuervorteile überwiegen, ob ein Gestaltungsmissbrauch vorliegen könnte und ob sich der Zuwendungsnießbrauch in Summe lohnt.

Vertragsgestaltung

Im Rahmen der Vertragsgestaltung berücksichtige ich Ihre individuellen Vorstellungen und stelle sicher, dass der Zuwendungsnießbrauch steuerlich optimal ausgestaltet ist. Auf Wunsch unterstütze ich auch bei der Bestellung des Ergänzungspflegers, übernehme die Abstimmung mit dem Notariat und begleite Sie bis zum erfolgreichen Abschluss.

Steuererklärungen

Aufgrund der Vermietungseinkünfte sind für die Kinder regelmäßig Steuererklärungen abzugeben. Sollten Sie nach der Umsetzung des Zuwendungsnießbrauchs einmalig oder laufend Hilfe bei den Steuererklärungen benötigen, stehe ich Ihnen gerne zur Verfügung.

Abwehr

Die Rechtsprechung zeigt, dass die Finanzverwaltung häufig zu Unrecht einen Gestaltungsmissbrauch beim Zuwendungsnießbrauch annimmt. Bei Bedarf vertrete ich Sie gegenüber dem Finanzamt im Einspruchsverfahren und nötigenfalls auch vor den Finanzgerichten.

Zeit sparen & Fehler vermeiden

Was zu beachten ist

- Beim Zuwendungsnießbrauch geht in aller Regel die Gebäudeabschreibung verloren. Dementsprechend ist genau zu prüfen, ob die Steuervorteile beim Nießbraucher diesen Nachteil kompensieren.

- Für die steuerliche Anerkennung muss der Nießbrauch unbedingt zivilrechtlich wirksam begründet werden.

- Minderjährige müssen dafür bei vermieteten Immobilien bei Vertragsschluss durch einen Ergänzungspfleger vertreten werden, ggf. ist eine Genehmigung des Familiengerichts erforderlich.

- In bestimmten Konstellationen wird der Zuwendungsnießbrauch wegen Gestaltungsmissbrauchs steuerlich nicht anerkannt, u.a. wenn neben der Nutzung des Grundfreibetrags weitere Steuervorteile hinzutreten. Eine genaue Analyse vorab ist deshalb unbedingt erforderlich.

- Kinder die bei den Eltern gesetzlich mitversichert sind, fallen bei Überschreiten der Einkommensgrenze aus der Familienversicherung heraus, was in der Kosten-Nutzen-Analyse zu berücksichtigen ist.

- Die Einräumung eines Zuwendungsnießbrauchs löst regelmäßig keine Schenkungsteuer aus, vorausgesetzt, der Erwerb liegt innerhalb der persönlichen Freibeträge. Vorsicht ist bei sehr ertragreichen Immobilien und bei Vorschenkungen geboten.

- Je nach Vermögenssituation kann die Nutzung der Grundfreibeträge auch durch andere Steuergestaltungen erreicht werden, die geprüft werden sollten.