Expertise

Ihre Vorteile

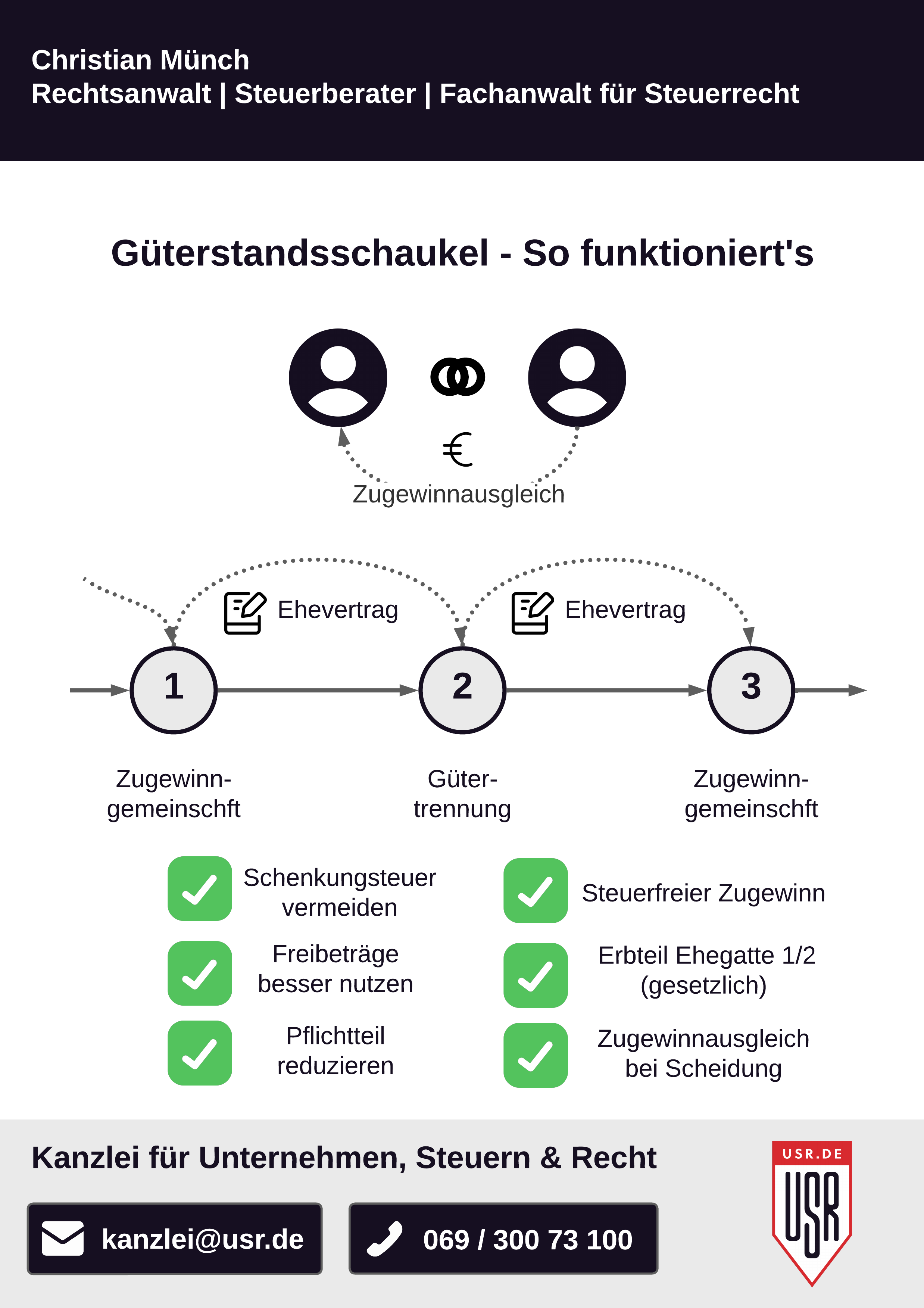

- Die Güterstandsschaukel ist ein beliebtes und von der Rechtsprechung anerkanntes Gestaltungsmodell.

- Die Gestaltung ermöglicht einen steuerfreien Zugewinnausgleich, sodass die persönlichen Freibeträge bei der Erbschaft- und Schenkungsteuer anderweitig zur Verfügung stehen.

- Bei vermögenden Ehegatten mit hohem Zugewinn ist die Güterstandsschaukel eine hervorragende Steuergestaltung zur Reduzierung der Erbschaft- bzw. Schenkungsteuer.

Bei der Güterstandsschaukel wechseln die Ehegatten zunächst von der Zugewinngemeinschaft in die Gütertrennung und anschließend wieder zurück in die Zugewinngemeinschaft. Der dadurch ausgelöste Zugewinnausgleich bewirkt, dass Vermögen von einem Ehegatten auf den anderen Ehegatten übertragen wird, ohne dass persönliche Freibeträge bei der Erbschaft- und Schenkungsteuer gemindert werden. Dies eröffnet vor allem bei höheren Vermögen interessante Gestaltungsspielräume in der Nachfolgeplanung.

Profitieren Sie von meinem Know-how

Newsletter "Steuern & Recht"

Beratung

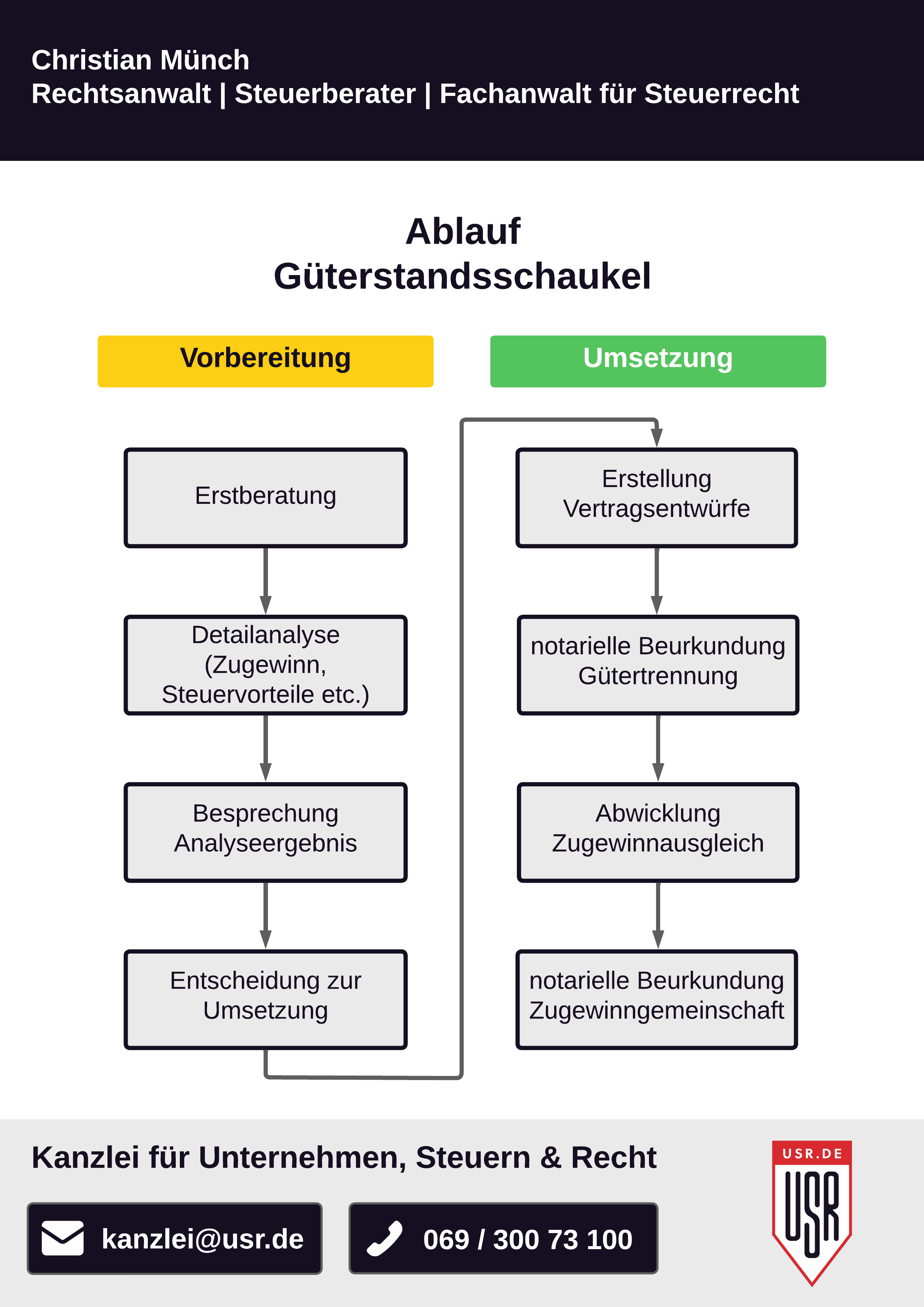

In meiner Beratung analysiere ich, ob die Güterstandsschaukel für Sie das richtige ist und welche rechtlichen bzw. steuerlichen Auswirkungen sich konkret ergeben. Los geht's ganz unkompliziert mit einer Erstberatung.

Vertragsgestaltung

Bei der Gestaltung der notariell zu beurkundenden Eheverträge für den Güterstandswechsel helfe ich Ihnen dabei keine unnötigen Steuern auszulösen und die Güterstandsschaukel rechtssicher umzusetzen.

Steuererklärungen

Der Güterstandswechsel ist oft Teil einer umfassenden Unternehmens- bzw. Vermögensnachfolge. Dabei müssen u.U. Schenkungsteuererklärungen abgegeben werden, die ich gerne für Sie erstelle.

Abwehr

Erkennt das Finanzamt die Güterstandsschaukel unberechtigterweise nicht an, verteidige ich Sie u.a. gegen den Vorwurf des Gestaltungsmissbrauchs und vertrete ich Sie im Einspruchsverfahren beim Finanzamt und nötigenfalls bis zum Bundesfinanzhof.

Zeit sparen & Fehler vermeiden

Was zu beachten ist

- Damit die Güterstandsschaukel steuerlich anerkannt wird, muss der Zugewinnausgleich tatsächlich durchgeführt werden.

- Es empfiehlt sich, eine Schamfrist bis zur Rückkehr in die Zugewinngemeinschaft abzuwarten, um den Vorwurf des Gestaltungsmissbrauchs zu vermeiden.

- Bei der Ermittlung des Zugewinns ist besondere Sorgfalt geboten, da sonst eine anzeigepflichtige Schenkung vorliegen kann.

- Die Zugewinnausgleichsforderung ist ein Geldanspruch.

- Wird anstelle von Geld anderes Vermögen übertragen (z.B. Immobilien), ist genau zu prüfen, ob dadurch Steuern ausgelöst werden.

- Auch rückwirkend ist ein Wechsel in den Güterstand der Zugewinngemeinschaft möglich, frühestens zum Zeitpunkt der Eheschließung.

- Als nachteilig werden oft die Notarkosten empfunden, die gerade bei größeren Vermögen durch die Steuervorteile nicht mehr ins Gewicht fallen.